-

监管机构

-

银行

-

租赁

-

其他金融

时间:2021-04-30

在企业运营发展的各个阶段中,股权转让是一项频频出现的资本交易活动。合伙人计划、员工股权激励、并购重组等几乎都会涉及到股权转让。股权转让一般涉及的金额较大,其中的税务问题也相应成为整个资本交易活动的突出痛点。

企业在间接股权转让过程中税务规划不当的典型案例:

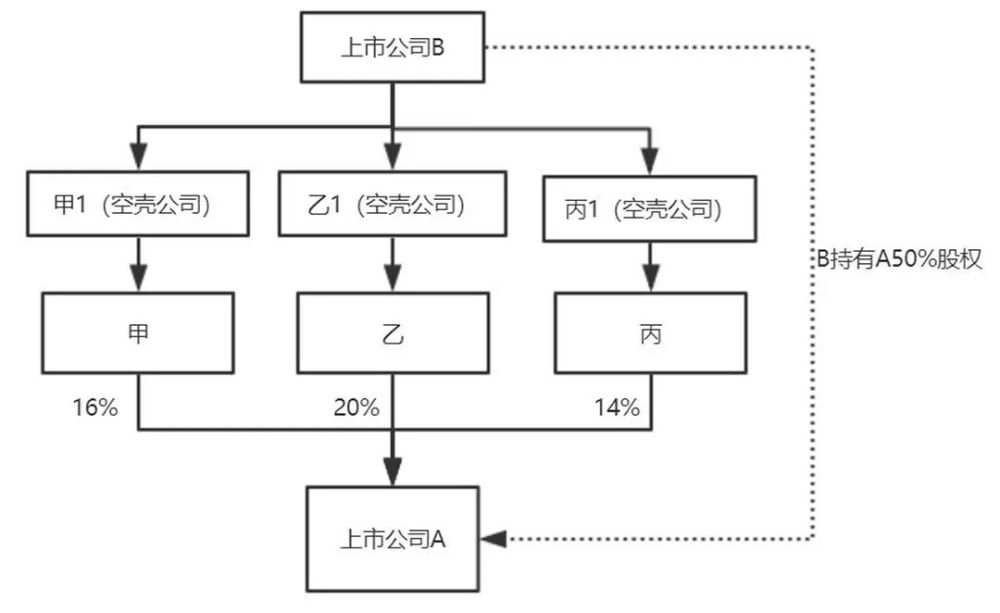

甲、乙、丙三人是S市上市公司A的自然人股东,三人分别持有A公司股权16%、20%、14%。

另一家S市的上市公司B想要收购三位自然人股东所持有的A公司50%的股权,交易总价为20亿元。

交易过程中,三位自然人股东前后分别在另一地区新设立三家空壳企业,将其持有的A公司股权先转移至新设的空壳企业,再通过新设空壳公司将股份转让给B公司。

交易完成后,B公司持有A公司50%的股份,原三位自然人股东完成退股。

▲股权架构图

此次收购,实质上经过了两次转让。设置这一中间环节可以享受新设企业当地的股权转让税收优惠政策,整个环节的设立能够让三位股东股权交易的实际税负降低30%以上。

实务中,通过中间公司进行股权转让的企业有很多,但在这一事例中A公司的三位自然人股东,因为忽视了其中的税务风险,还是被追征了。

为什么会“被追征”?

1、集体税务规划行为太过明显

三位股东前后多次将原股权转移至其他地区的新设企业下,导致股权架构持续地大规模变化,而引起税收机关的高度重视。

2、上市公司信息披露关卡无法绕过

交易的终端买卖双方都是上市公司,相应的信息披露环节也会成为税收风险的一道缺口。

若买卖双方未对信息披露部分达成一致,税务机关很容易在公开信息中查询到这些股权的流向——先后流出后,又流回到了当地。

3、税务机关有终身追征权

通过上述两点,税务机关很容易判别出,首次股权转让的受让方仅仅是一个过渡,没有实质经营,缺少合理的商业目的。

那么,在合伙企业、股权转让、股权激励、股息红利分配等一系列资本交易活动中,税务难点究竟在哪?企业及个人该如何应对?

华宇智能数据在财税领域覆盖财政、税务局以及企业集团,为财税领域提供基础数据服务、大数据平台规划与建设、数据可视化服务等内容,助力财政部门加强数据的管理和应用能力,有效支撑财源管理。面向税务局提供数据集中服务、数据治理服务、数据应用服务等内容,根据税务行业的业务特征提供业务信息解决方案,服务税局全面的数据应用。

“比你更懂你”——在许多生产生活场景中,“聪慧”的大数据正发挥着越来越大的作用。特别是新冠肺炎疫情发生以来,大数据给政府管理带来了许多改变。其中,税收大数据的积极运用就是一个典型——产业链不通了,税收大数据协助对接;企业未及时申报税收减免优惠,“眼尖”的税收大数据会及时提醒;有企业现金流困难,税收大数据为其增信融资……税收大数据怎么这么懂企业?

广州地铁集团成立于1992年,是广州市政府全资大型国有企业。公司始终以“建设好、运营好、经营好地铁,服务好城市,带动好产业”为宗旨,主动担当、积极作为,业务实现从地铁新线规划建设到铁路建设投融资,从地铁线网到城际铁路、有轨电车全制式覆盖,从广州一地走向粤港澳大湾区、国内主要城市乃至“一带一路”沿线重要节点。