-

监管机构

-

银行

-

租赁

-

其他金融

时间:2021-04-21

4月份,银行负债端压力或正在增加。

4月16日,财政部、中国人民银行开展了700亿元国库现金定存,期限为1个月,中标利率升至3.0%,前次为2.95%。

国库现金招标利率以及与同业存单的利差都有所提升,或许反映了银行吸收存款的压力也较之前有了提升。此外,近期DR007利率也有所上行。分析人士指出,4月开始地方债的加快放量发行,或是利率攀升的主要原因。

上调5个基点,700亿国库现金定存中标利率3.0%

所谓国库现金定存,是指将国库现金存放在商业银行,商业银行以国债或地方政府债券为质押获得存款并向财政部支付利息的交易行为。国库现金定存属于一般性存款,从国库现金定存的中标利率可以反映出商业银行吸收存款的情况。

4月16日,央行官网公布了今年首期1个月期国库现金定存招投标结果。结果显示,财政部、中国人民银行于2021年4月16日以利率招标方式进行了2021年中央国库现金管理商业银行定期存款(一期)招投标。财政部、央行开展了700亿元国库现金定存,期限为1个月,中标利率升至3.0%,比上一次中标利率升高5个基点。此前,2020年11月27日,财政部、央行开展的期限为1个月500亿元国库现金定存,中标利率升至2.95%。

从同业存单角度看,此次央行利率抬升5个BP也在情理之中。根据WIND数据,1个月期限的同业存单利率在4月15日为2.15%。则国库现金定存中标利率与上一日同期限AAA同业存单利差为80BP。国库现金招标利率和利差有较为大幅的提升,反映了银行吸收存款的压力也较之前有了提升。

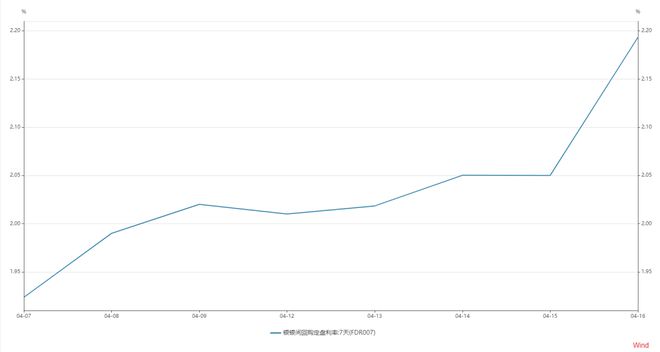

此外,从DR007利率来看,由4月7日最低的1.9236%上行到4月16日的2.1933%,上行了26个基点。

地方债放量发行或导致银行负债端压力提升

分析人士指出,目前普遍预测,4月地方债将放量发行,或推升了银行负债端压力。

据财政部数据,截至3月末,各地已组织发行新增地方债364亿元,发行再融资债券8587亿元。对比去年地方债发行情况,今年新增地方债发行工作有所“迟到”,主要以偿还旧债的再融资债券为主。不过,随着地方新增地方债发行工作在3月末开启,普遍观点认为,今年二季度将出现地方债发行高峰。

根据海通证券研究所统计,截至3月末,今年二季度计划发行新增地方债规模已近8000亿元。4月全国计划发行新增地方债规模已达5082.6亿元,5月全国计划发行新增地方债规模5492.9亿元,6月全国计划发行新增地方债规模2660.1亿元。

广发证券研究所研报指出,3月M2增加40470亿元,高于3月新增社融3.34万亿元,与2月的情况较为类似。2月M2增加2.3万亿元,新增社融1.7万亿元。2-3月M2增量大于社融增量,与1月新增社融5.2万亿元、M2增加2.6万亿元形成较为鲜明的对比。后续缴税、政府债发行,可能会使得社融增量大于M2增量,银行负债端压力边际上升。

二季度利率继续下行的空间和动能有限,反而存在一定的回调风险。近期央行召开信贷座谈会,银保监会发文防止经营贷违规流入地产,均透露出结构性紧信用的意图。参考历史经验,在实体融资需求旺盛背景下,加强金融监管和违规处罚带来的紧信用往往伴随着货币条件边际收紧、流动性摩擦加大、非银机构资金可获得性下降等现象。

二季度政府债净融资规模接近2万亿,5月份达到峰值(超过8000亿)。整体来看,如果央行MLF续作不积极,4月中旬起流动性可能边际收紧。

相关经济学家在近期表示,从央行在今年1月份的货币政策操作情况看,央行已开始关注广义通胀问题。广义通胀预计包括四个维度,即CPI、PPI、房地产价格和金融资产价格。未来的政策走向还需密切关注4月底的中央政治局会议,若会议释放出对房地产价格的担心,认为房价出现普涨或者经济形势大好,那么货币政策或将适当收紧。

十三届全国人大四次会议在人民大会堂开幕,国务院总理李克强作政府工作报告(下称“报告”)。报告中对金融政策的表述,也得以让我们观察2021年金融政策新动向。

近年来,随着大数据、云计算、区块链、人工智能等新技术的快速发展,这些新技术与金融业务深度融合,释放出了金融创新活力和应用潜能,这大大推动了我国金融业转型升级,助力金融更好地服务实体经济,有效促进了金融业整体发展。在这一发展过程中,又以大数据技术发展最为成熟、应用最为广泛。

金融行业的数据资产管理仍存在很多问题。具体来看,金融数据质量不高,主要体现为数据缺失、数据重复、数据错误和数据格式不统一等多个方面。针对这个问题,本文着重解决方法。