-

监管机构

-

银行

-

租赁

-

其他金融

时间:2020-10-16

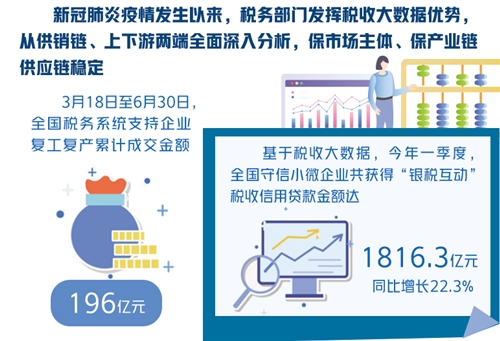

“比你更懂你”——在许多生产生活场景中,“聪慧”的大数据正发挥着越来越大的作用。特别是新冠肺炎疫情发生以来,大数据给政府管理带来了许多改变。其中,税收大数据的积极运用就是一个典型——产业链不通了,税收大数据协助对接;企业未及时申报税收减免优惠,“眼尖”的税收大数据会及时提醒;有企业现金流困难,税收大数据为其增信融资……税收大数据怎么这么懂企业?

税收大数据特别是增值税发票数据覆盖面广、及时性强。一张张增值税发票上包含的产销信息不断累积,就形成了可被分析应用的数据富矿。

税收大数据还可以精准及时地把优惠和资金送到企业家门口。

“在新冠肺炎疫情期间,税收大数据在宏观、微观经济分析方面发挥了重要作用。”北京国家会计学院财税政策与应用研究所所长李旭红认为,一方面,通过企业开票数量与金额,可以测算行业整体复工复产趋势,使税收优惠政策全面覆盖住宿餐饮、文体娱乐等受疫情影响严重的行业。另一方面,通过分析企业增值税发票的开具情况并跟进其生产经营动态,可以精准定位困难企业,深入了解企业供、产、销三条链的有关运行情况,并通过“银税互动”等政策缓解企业生产经营困局。

西南财经大学教授、西财智库首席研究员汤继强表示,税收大数据能较为客观、清晰、准确地透视复工复产进度,增值税发票大数据还能发现产业链上下游企业存在的深层次问题,实现从模糊管理到精准把握,为复产、稳产、增产传输了高速运转动力。

税收大数据之所以能显神通,离不开强大的税收信息化系统的支撑。2018年国税和地税机构合并后,原国税、地税两个金税三期系统成功实现并库。金税三期系统让全国税收大数据集体迈向“云端”,也进一步打开了税收大数据应用的巨大空间。

政策的鼎力支持也是巨大推动力。疫情发生后,国家税务总局对全国各级税务机关提出了“优惠政策落实要给力,‘非接触式’办税要添力,数据服务大局要加力,疫情防控工作要尽力”的“四力”要求。今年2月份,国家税务总局发布《关于开展2020年“便民办税春风行动”的意见》,部署了“通过税收大数据和第三方数据的应用,精准定位享受税收优惠的纳税人,主动以短信、微信等方式给予温馨提示”等有关应用税收大数据的多方面任务。

展望未来应用,业内充满期待。李旭红认为,税收大数据未来在经济预判式分析方面有较强的可应用性,通过税收数据分析与经济模型的搭建,不仅可以对历年的经济运行规律进行周期性探究,还可以对未来经济运行形势进行综合研判。

据了解,国家税务总局已于2019年成立税收大数据和风险管理局,其中一项主要职责就是管理税收数据,负责税收数据交换和共享。近年来,各地税务部门也相继成立税收大数据和风险管理局、税收经济分析处等,通过更加专业化的分工不断提升税收大数据应用水平。

“未来可以进一步将税收大数据精准用于具体企业帮扶政策中,通过分析企业微观数据,筛选出生产经营困难的企业进行长期追踪并建立动态税收画像,为困难企业提供针对性税收优惠政策,以减轻其税收负担并激发企业生产活力。”李旭红说,可将税收大数据进一步应用于税收风险分析中,加强对于高风险企业的持续性重点指标监测。

国家税务总局宁波市税务局税收大数据和风险管理局局长忻贤和表示,未来的税收大数据应是深度智能化、互联网化、多场景化的。这需要构建起包罗万象、海纳百川的数据仓储平台,以及具有自主学习能力的数据应用系统。“税收大数据将不仅应用于税收风险管理、纳税服务、内控监督等内部事项,更服务于诚信社会构建、社会综合治理、宏观政策决策等国家治理领域。税收大数据将更加可视、可触、可感、可及,成为推动税收治理现代化的强大力量。”忻贤和说。

财政是国家治理的基础和重要支柱。“十四五”时期,如何加快建立现代财税体制,为推动高质量发展提供有力支撑?如何积极发挥财政职能作用,切实保障“十四五”重大战略和重点任务落到实处、取得实效?在7日召开的国新办发布会上,财政部有关负责人一一解答。

在数字经济时代的背景下,我国企业的数字化转型已经全面展开,企业对数字化财税服务的需求日益旺盛,财税服务行业变革的窗口期已经到来,财税行业互联网化、数字化发展的趋势已成必然。10月22日,税收服务数字化发展峰会暨万和众智财税金融大数据服务平台战略发布会在成都举行,众多财税专家、知名学者、行业领袖等共同探讨税收服务数字化转型战略及方法论,为财税服务行业的未来发展趋势指路把脉。

当前,互联网+、云计算、5G、大数据等现代新兴科技,正成为政府部门提升治理效能、服务经济社会发展的利器。如何运用好手中数据,将数据转化为财富,更加精准对接纳税人需求和促进经济高质量发展,各地税务部门都在积极探索。比如,深圳税务开展“银税互动”,经纳税人授权后,税务部门向银行提供税务登记信息、纳税申报、财务报表等14大类多维度涉税信息,并对数据予以加工,帮助银行快速确定贷款额度和期限,提高诚信纳税人获贷效率,让税收信用为企业贷款提供可靠支持