-

监管机构

-

银行

-

租赁

-

其他金融

华宇面向企业集团提供全税管理服务,助力企业走上税务信息化之路。其企业税务管理平台的政策法规功能,面向企业财务、税务人员提供全国税收政策法规的高效检索和查询服务,为企业及时了解政策、享受税收优惠提供保障。

我们开设【税务先知】专栏,旨在解读最新税务政策,帮助企业了解政策动态。

导 读

增值税加计抵减是国家对生产、生活服务行业给予增值税上的税收优惠。但是在实际工作中我们有些符合规定条件的企业或者没有进行运用,或者运用不得当,造成会计核算和税务处理上的错误。

本期的《税务先知》就以问答的形式来对增值税加计抵减政策进行深入解析。

01 什么是增值税加计抵减?

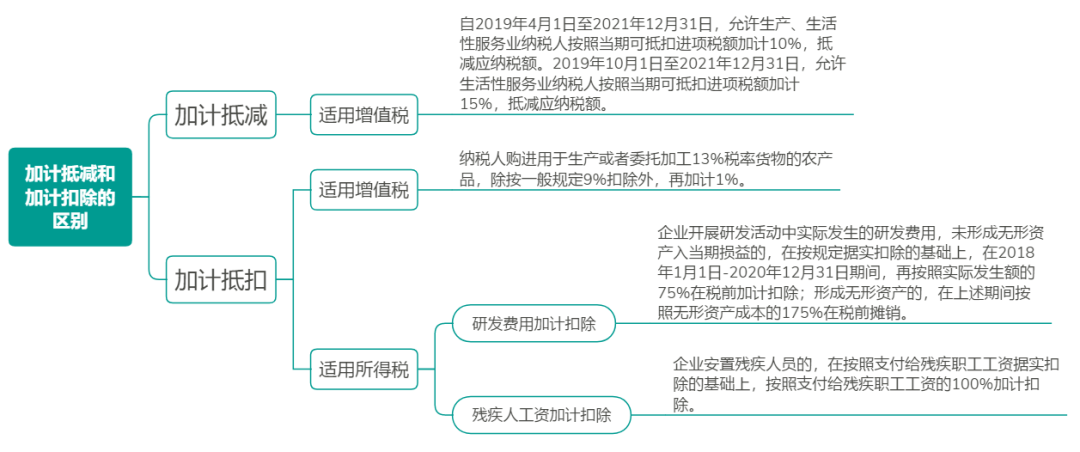

依据《关于深化增值税改革有关政策的公告》第七条规定:自2019年4月1日至2021年12月31日,允许生产、生活性服务业纳税人按照当期可抵扣进项税额加计10%, 抵减应纳税额。

《税务总局关于明确生活性服务业增值税加计抵减政策的公告》又补充规定:2019年10月1日至2021年12月31日,允许生活性服务业纳税人按照当期可抵扣进项税额加计15%, 抵减应纳税额。

所以,总的来说加计抵减是国家对生产、生活服务行业给予增值税上的税收优惠。

02 增值税加计抵减政策所称的生产、生活服务业纳税人是指哪些纳税人?

增值税加计抵减政策中所称的生产、生活服务业纳税人,是指提供邮政服务、电信服务、现代服务、生活服务取得的销售额占全部销售额的比重超过50%的纳税人。

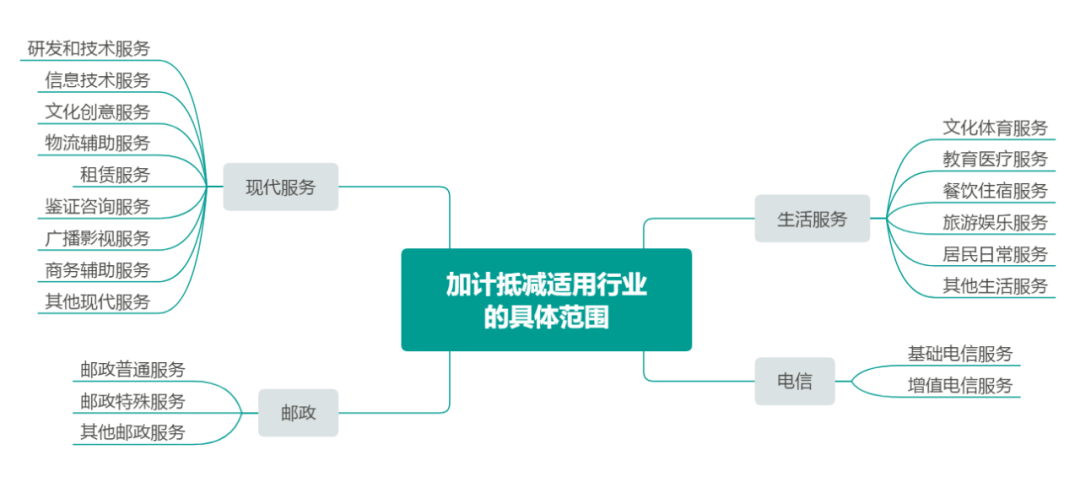

03 增值税加计抵减政策所称的邮政服务、电信服务、现代服务、生活服务具体范围是指什么?

邮政服务、电信服务、现代服务、生活服务具体范围,按照《销售服务、无形资产、不动产注释》 (财税〔2016〕36号)执行。

04 加计抵减的计算公式?

当期计提加计抵减额=当期可抵扣进项税额×10%(或15%)

当期可抵减加计抵减额=上期末加计抵减额余额+当期计提加计抵减额-当期调减加计抵减额

05 纳税人提供邮政服务、电信服务、现代服务、生活服务取得的销售额占全部销售额的比重应当如何计算?

2019年3月31日前设立的纳税人,其销售额比重按2018年4月至2019年3月期间的累计销售额进行计算;实际经营期不满12个月的,按实际经营期的累计销售额计算。

2019年4月1日后设立的纳税人,其销售额比重按照设立之日起3个月的累计销售额进行计算。

06 纳税人兼有四项服务中多项应税行为的,其销售额比重应当如何计算?

纳税人兼有四项服务中多项应税行为的,其四项服务中多项应税行为的当期销售额应当合并计算,然后再除以纳税人当期全部的销售额,以此计算销售额的比重。

07 加计抵减政策适用小规模纳税人吗?

加计抵减政策不适用小规模纳税人,只适用于一般纳税人。

08 出口货物劳务、发生跨境应税行为对应的进项税可否抵扣?

纳税人出口货物劳务、发生跨境应税行为不适用加计抵减政策,其对应的进项税额不得计提加计抵减额。

09 如何计算无法划分的不得计提加计抵减额的进项税额?

纳税人兼营出口货物劳务、发生跨境应税行为且无法划分不得计提加计抵减额的进项税额,按照以下公式计算:

不得计提加计抵减额的进项税额=当期无法划分的全部进项税额×当期出口货物劳务和发生跨境 应税行为的销售额÷当期全部销售额

10 加计抵减额需要单独核算吗?

纳税人应单独核算加计抵减额的计提、抵减、调减、结余等变动情况。

11 加计抵减和加计扣除的区别?

12 纳税人确定适用加计抵减政策后,当年内可否调整?

增值税一般纳税人确定适用加计抵减政策后,一个自然年度内不再调整。下一个自然年度, 再按照上一年的实际情况重新计算确定是否适用加计抵减政策。

13 按照现行规定不得从销项税额中抵扣的进项税额,是否可以计提加计抵减额?

不可以,只有当期可抵扣进项税额才能计提加计抵减额。

14 已计提加计抵减额的进项税额,按规定作进项税额转出的,在计提加计抵减额时如何处理?

已计提加计抵减额的进项税额,如果发生了进项税额转出,则纳税人应在进项税额转出当期,相应调减加计抵减额。

15 增值税一般纳税人有简易计税方法的应纳税额,其简易计税方法的应纳税额可以抵减加计抵减额吗?

增值税一般纳税人有简易计税方法的应纳税额,不可以从加计抵减额中抵减。加计抵减额只可以抵减一般计税方法下的应纳税额。

16 增值税一般纳税人按规定计提的当期加计抵减额,应当如何抵减应纳税额?

增值税一般纳税人当期应纳税额大于零时,就可以用加计抵减额抵减当期应纳税额,当期未抵减完的,结转下期继续抵减。

17 加计抵减政策执行到期后,增值税一般纳税人结余未抵减完的加计抵减额如何处理?

加计抵减政策执行到期后,增值税一般纳税人结余的加计抵减额停止抵减。

18 举例说明加计抵减的财务和税务处理?

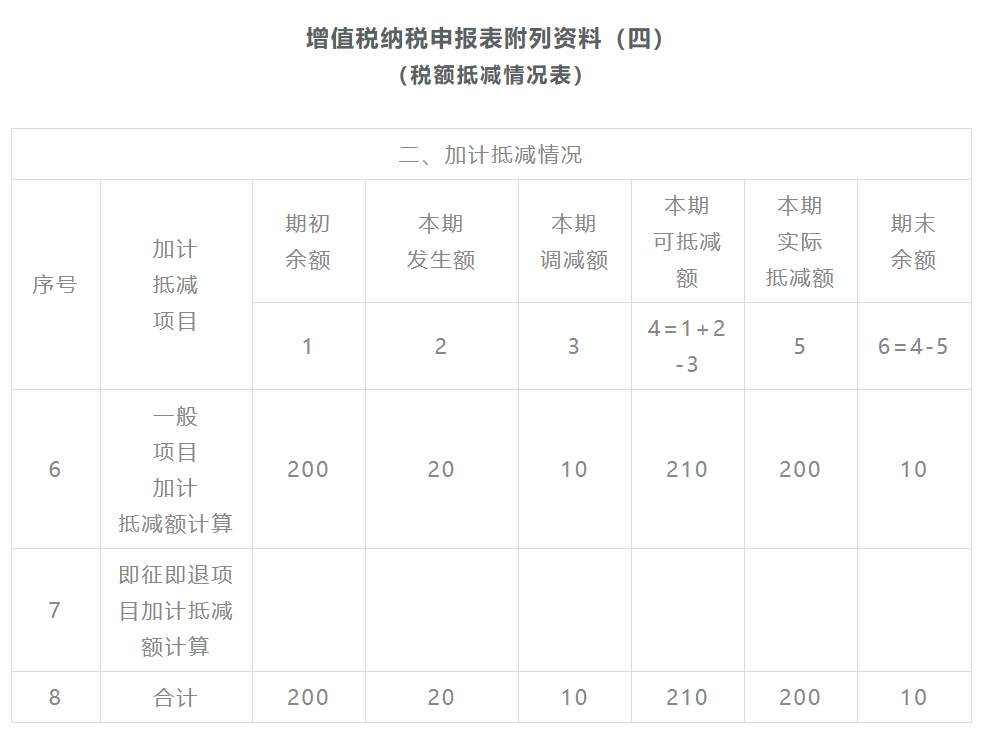

举例:财税咨询公司2019年9月的加计抵减项目期初余额为200万元,本期发生进项税200万元,税额转出100万元,当期实际抵减额200万元,请问加计抵减额的期末余额为多少?怎样进行会计处理?怎样填写增值税纳税申报表附列资料(四)?

1、加计抵减额的本期余额=200+20-10-200=10(万元)

2、会计处理:

借:应交税费- 应交增值税-加计抵减 200

贷:其他收益 200

计提及调减等均无需做账,只有实际抵减额才进行账务处理。

3、申报表附列四填列

在主表中体现在19行应纳税额中,即应纳税额为销项税额-实际抵扣税额-实际抵减税额。

通过以上问答,你是否深入了解了加计抵减政策?

如果你还不确定的话,不防对你的企业来一个小体检,看看是否能够享受这项优惠;同时通过介绍加计抵减的财税处理方法,如果能够享受这项优惠,直接参照着处理就可以。看似复杂的税收优惠政策经过我们一番详细解读,是否变简单了呢?希望能帮助到你哦。

另外,“华宇企业税务管理平台”在增值税纳申报模块中内置了“加计抵减控制表”相关业务底稿,实现在系统内管理“加计抵减”备案申请,与企业财务等系统对接,实现“加计抵减”的自动化取数和计算,既能够帮助企业提升纳税申报效率,也可以实现纳税成本的有效优化。

华宇智慧税务

华宇面向企业提供“税务咨询+系统建设”的整体解决方案,用专业的税务知识和先进的IT技术,有效提升企业税务管理工作效率,降低企业涉税风险。